時間:2019-01-05 來源:互聯網 瀏覽量:

▌PC時代霸主,Cloud+AI時代重回新成長周期

企業的業務發展往往遵循起步—增長—成熟—下滑的S型增長曲線。

伴隨著產品發展成熟、市場競爭加劇及新技術不斷湧現,企業的業務增長逐漸趨緩,增長曲線逐漸拐至下滑軌跡,這是一項產品或業務發展的必然經曆。

而企業實現不斷增長的秘訣在於,在第1條S曲線下滑前,開始第2條S曲線的布局,即在現有業務保持發展狀態下,提前謀求轉型。

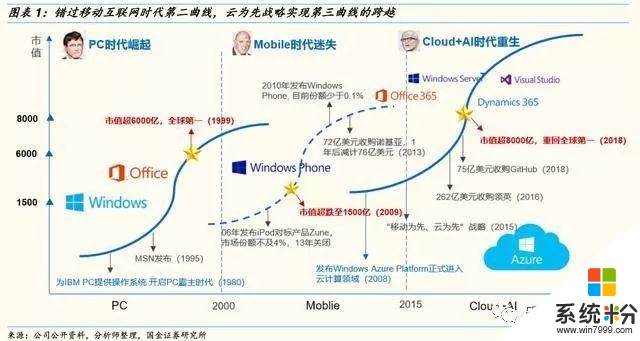

微軟—錯過移動互聯網時代第二曲線,雲戰略實現第三曲線的跨越。

從S曲線來看微軟的發展曆程,可以大致劃分為PC時代、Mobile時代及Cloud+AI時代。

在PC時代,微軟憑借Windows係統及Office軟件占據絕對霸主地位,1999年以6000億美元成為全球市值最高的企業,實現了第一曲線的快速成長;在Mobile時代,公司的幾次布局均以失敗收場,據IDC數據,2017年WindowsPhone市場份額已不足0.1%。

公司市值也在2009年跌至1500億美元,可以說,微軟在Mobile時代並沒有實現S曲線的連續增長;

2014年,納德拉擔任CEO後,以Azure雲業務為核心帶領微軟在Cloud+AI時代進入新一輪成長周期。2018年,微軟以超8000億美元市值超越Apple重回全球市值第一位置。

我們認為,未來微軟將以AI為底層技術支持,通過Azure雲平台提供服務,對內提升自有業務智能化水平;對外依托“平台+生態”模式向垂直行業滲透,與合作夥伴共同提供解決方案,積極尋求應用場景落地,布局企業級市場。

PC時代崛起,以Windows壟斷操作係統市場

綁定IBMPC機,迅速推廣Windows係統,占據市場優勢。微軟成立於1975年,最初以售賣BASIC程序起家。

1980年,微軟與IBM合作為其個人PC電腦編寫操作係統—MicrosoftDOS;1982年,IBMPC以每分鍾銷售一台的速度迅速占領市場。

受益於IBM的市場影響力,Microsoft操作係統+Intel微處理器成為PC標準架構;

1989年,公司推出辦公軟件產品Office,與Windows係統形強大協同效應。依托Windows及Office兩大核心產品,微軟逐漸成長為全球最大的PC軟件提供商。

1999年以6616億美元打破當時上市公司最高市值記錄,占據了PC時代的霸主地位。

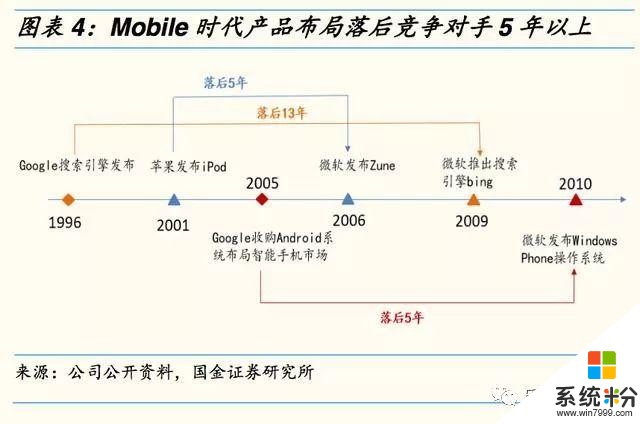

Mobile時代迷失,業務布局多次受挫

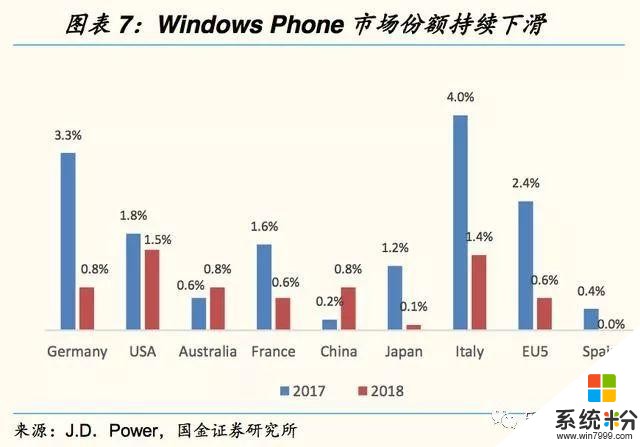

Mobile時代由領導者變為追隨者,產品布局落後競爭對手5年以上,WindowsPhone市場份額不足0.1%。

微軟在移動互聯網時代接連錯失布局時間窗,推出的幾款產品均晚於競爭對手5年以上。

1)2006年,在iPod發布5年後,微軟推出了對標產品—Zune,試圖搶占MP3市場份額。發布後,Zune的市場份額一直不及4%,2011年停止生產。

2)為搶占移動互聯網時代搜索引擎市場的廣告收入,微軟於2009年推出搜索引擎bing,彼時Google已占據美國搜索引擎市場超64%的份額;從二者之後發展來看,Google份額持續提升,而bing市場份額僅維持在3%左右。

3)WindowsPhone於2010年推出,彼時IOS與Android已經建立起完善的應用軟件生態係統,ISV廠商更願意在另外兩家平台上開發軟件並進行迭代更新,這導致WindowsPhone上的應用軟件數量稀少,市場份額一再下滑。

據IDC統計,2017年份額已不足0.1%,同年微軟正式放棄針對WindowsPhone8.1係統的支持。

外延拓展接連受挫,兩次重大失敗計提減值損失達138億美元。

除產品布局失敗外,Mobile時代的兩次失敗並購亦為公司帶來較大損失。

2007年以85%溢價支付63億美元收購廣告公司AQuantive,收購後公司廣告業務一直處虧損狀態,5年後對該資產計提減值損失62億美元。

2013年以72億美元收購諾基亞,但並未使手機業務回暖,一年後對該資產減計76億美元。

我們認為,微軟在PC時代以售賣License模式實現了對PC軟件市場的壟斷,這種“坐享收入”的壟斷式市場地位使其在Mobile時代來臨時喪失了對市場需求的敏銳度;

且公司“軟件、技術收費”的封閉式思維在以免費、開源為主的移動互聯網時代並未及時轉變,導致微軟在Mobile時代一直沒有成功打造出一款成功的移動產品,由過去的領導者淪為跟隨者。

Cloud+AI時代重生,雲為先戰略重回成長新周期

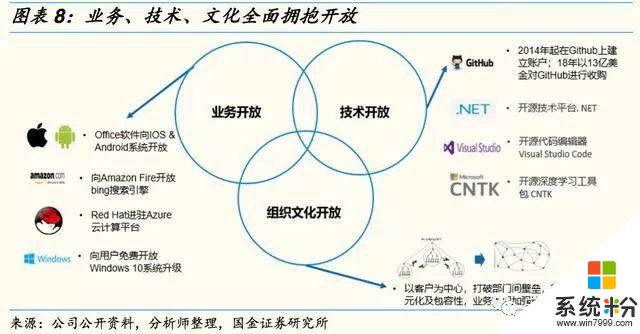

納德拉時代的轉變—打破封閉思維,擁抱開放。

2014年納德拉擔任CEO後,打破了微軟過去的封閉式思維,從業務、技術及企業文化上全麵擁抱開放。

在業務上,打破以往與競爭對手間的隔離狀態,積極建立合作,將自身產品投放進他人平台。

如向IOS&Android係統開放Office軟件,開放第一周即新增超1200萬下載用戶。

在技術上,鮑爾默時代曾將開源技術比作癌症,納德拉2014上任後即在GitHub上建立賬戶,目前是GitHub平台上的最大貢獻者。

在企業文化上,由過去的以產品為中心的內部競爭機製轉變為以客戶為中心的協同合作。

我們認為,正是基於這種開放性的思維,微軟才能夠在之後幾年的發展中迅速建立起以Azure雲為中心的生態體係。

戰略調整—業務核心由Windows轉向Azure。

納德拉提出“MobileFirst,CloudFirst”戰略,從此微軟進入以Azure為核心的Cloud+AI時代。

2016財年公司重新劃分了業務結構,目前主業分為智能雲業務、生產力與業務流程及更多個人計算三大類別。

自轉型以來公司市值持續上漲,2018年以超8000億市值超越蘋果重回全球首位。事實上,在Mobile時代(2000-2014),微軟業績保持了穩步提升,收入增長了2.78倍,淨利潤增長1.34倍,但市值卻持續下滑。

主要原因是微軟在移動互聯網時代的布局失敗使市場對公司未來的增長失去信心;2014年起,通過雲為先的戰略轉型,使微軟在Cloud+AI時代的未來發展重新得到市場認可。

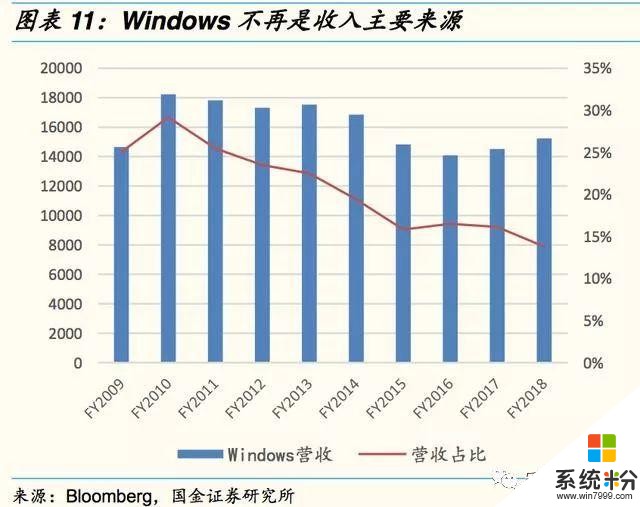

Windows10免費升級,為雲業務引流;Azure營收規模增長迅速。

雲為先戰略中,在外部合作上,微軟與Apple、Google等競爭對手合作,盡力擴張自身產品的跨平台適用範圍;在內生業務上,通過Windows10免費升級擴展用戶群體,為Azure及SaaS服務引流。

2018財年,公司智能雲業務實現收入322億美元,同比增長17.52%,占營收比重達29%。Azure雲服務已成為推動公司業績成長的主要推動力。

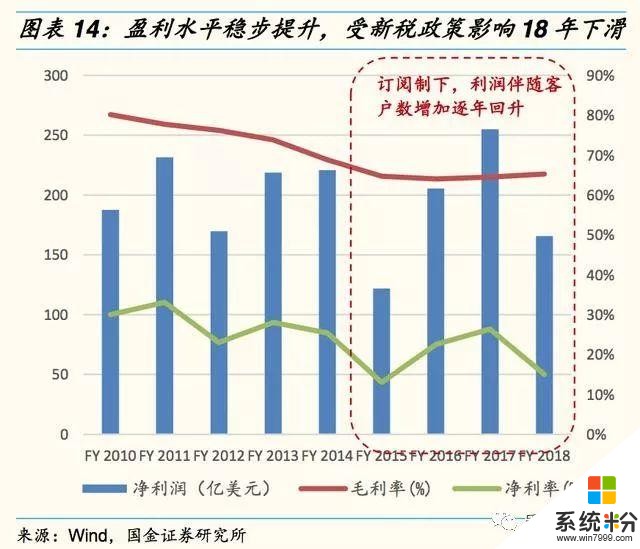

渡過轉型陣痛期,業績表現持續向好。

雲時代,微軟將過去以License收費為主的業務模式轉向SaaS(Office365、Dynamic365等)服務的訂閱製,及Azure雲服務的按需付費模式。

這種商業模式的改變使微軟在轉型初期業績表現出現下滑,伴隨SaaS客戶數提升及Azure規模效應顯現,2017、2018財年微軟業績表現開始回暖。

FY2018,公司營業收入達到1104億美元,首次突破千億;受特朗普新稅收政策影響,公司18財年繳納一次性稅費138億美元,導致淨利潤產生下滑;不考慮一次性項目支出影響,18財年公司淨利潤約285億美元,同比增長18.65%。

▌Azure—微軟未來成長的主要推動力

雲服務全產業鏈布局,SaaS獨享優勢,PaaS/IaaS坐二望一

我們認為,微軟在雲計算市場具備以下幾點優勢:

1) 多年大客戶服務基礎,在大中型市場認可度高。

不同於亞馬遜及穀歌起家於消費級業務,微軟在企業級市場服務超30年,深入了解企業業務流程,在處理大客戶需求上擁有十分豐富的經驗,經曆多年發展已建立起龐大的客戶基礎,從已有客戶中開發雲服務的潛在客戶顯然比其他雲服務商要容易的多。

2017年,微軟被Forrester評為針對大中型企業的CRM套件領導者;目前全球超過95%的世界500強企業均在使用Azure雲服務,在大中型企業市場,微軟具備較高認可度。

2) Office辦公軟件高粘性,轉型SaaS具備天然優勢。

Office套件經過多年發展已成為企業辦公必不可少的工具。在產品具備高客戶粘性背景下,微軟將Office由軟件向SaaS轉型能夠快速將原有用戶進行轉化。

同時Office365與CRM服務進行打通,為其他SaaS服務提供了強大協同效應。2018財年Office365企業級月活用戶數已超過1.2億人。

3) 雲計算全產業鏈布局,打造最全麵服務。

微軟目前的雲計算布局涵蓋IaaS-PaaS-SaaS全產業鏈,是全球唯一覆蓋三大雲服務模式,能夠提供最完善公有雲服務的廠商。

在SaaS領域占據全球第一位置;IaaS領域與AWS共同主導市場;iPaaS被Gartner評為行業領導者;且微軟是Gartner唯一認可的企業雲服務6個魔力象限的領導者。

4) 混合雲打造高一致性體驗,差異化優勢顯著。

微軟的AzureStack混合雲產品內部架構與Azure雲平台高度一致;能夠實現本地對公有雲平台的各項功能隨時取用,相比其他公有雲廠商具備顯著優勢。

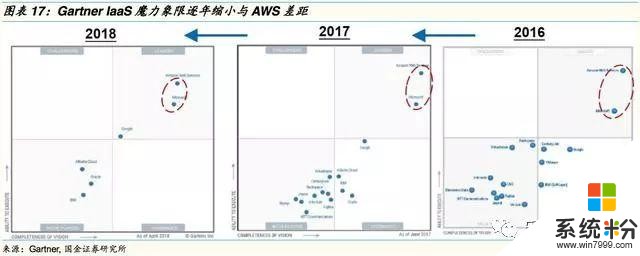

IaaS—重資本投入構建基礎設施,IDC覆蓋區域居全球首位,持續縮小與AWS差距。

據SynergyResearch統計,2018Q3全球雲基礎設施服務市場中,AWS以略超34%份額排名第一,微軟以近15%份額位列第二,兩家公司占據市場近50%份額。Gartner認為,未來的IaaS市場將形成AWS及Azure的雙寡頭壟斷局麵。

從IDC覆蓋麵積來看,Azure目前數據中心覆蓋全球54個區域,可用於140個國家/地區;對比AWS的18個地理區域及1個當地區域(共計55個可用區),Azure覆蓋更為廣泛。

從資本支出來看,2018財年微軟資本性支出達116億美元,超過亞馬遜的100億美元。從獲取新客戶比重來看,RightScale調研顯示,2018年使用Azure的用戶比例上升16pp至59%,增長幅度較AWS多6pp。

我們認為,Azure正在通過大規模的資本投入努力縮小與AWS的差距,並在細分領域取得顯著成效。從Gartner發布的IaaS市場魔力象限來看,AzureIaaS的綜合實力正在不斷增強,逐年縮小與AWS差距。

PaaS—融合多種技術,應用範圍廣泛。

微軟PaaS平台針對人工智能、物聯網、大數據等技術提供了大量成型PaaS服務,並推出了支持DevOps、容器、Serverless技術的研發雲,幫助企業快速實現雲端創新。

平台提供認知服務、Bot機器人、AzureDatabricks等API,目前有超100萬開發者使用認知服務、超30萬開發者使用BotFramework;僅中國市場已有近千家中國企業級用戶調用了微軟AI的核心服務。

SaaS—獨享優勢,全球市占率第一。

微軟目前的企業級SaaS服務主要以Office365,Dynamics365及LinkedIn為核心。

與第三方合作夥伴在AppSource上提供針對不同垂直行業的數千個Office365,Dynamics365,PowerBI和網頁的應用。

目前AppSource平台上提供2656種Office365應用、1269種Dynamics365應用、1129種Web應用及360中PowerBIApp。

據SynergyResearch統計,2018年Q2微軟以17%的份額占據全球SaaS市場首位。

Office365+Dynamics365+LinkedIn完善SaaS服務

Office365—收費模式由許可轉為訂閱製,帶來長期穩定現金流。

傳統商業版Office2016的授權費為229.99美元,購買後可終身在PC端使用;Office365商業版訂閱費用為8.35美元/月,能夠在5台不同設備商同時使用。

客戶訂閱Office365約2年左右時間微軟才能夠收到與License模式相同的收入,但長期來看,用戶對辦公係統的使用粘性將伴隨著使用時長增長而日益加強,2年以後公司將獲得更加長期穩定的現金流;避免受到以往因產品迭代而產生的收入周期性波動。

FY17Q4起Office365營收開始超越傳統Office軟件,2018財年企業級收入增長38%。

目前企業級月活用戶數超過1.35億人,消費級用戶數達3140萬。

在中國市場商用四年業務增長超400%,付費企業用戶超150萬人,市場份額達23%。

我們認為,未來伴隨Office365滲透率提升,將成為支撐公司現金流增長的主要推動力。

收購LinkedIn,業務協同效應顯著。

2016年微軟以262億美元收購社交平台LinkedIn,進一步完善公司企業級SaaS服務布局。

2017年LinkedIn在全球200個國家擁有超過5億個用戶,月活用戶占比達25%。我們認為,LinkedIn強大的職場社交流量與微軟Dynamics365及Office365形成協同效應,使微軟更快速的拓展企業級市場。

1)領英平台上龐大的用戶職場數據能夠幫助微軟更精準識別企業級客戶需求,從而進行產品推薦及廣告投放變現等。

2)微軟過去更多的是通過軟件服務連接企業及個人,收購LinkedIn後,公司能夠通過領英已構建起的企業及個人職場網絡平台來推廣自身的軟件服務,提升軟件價值;

3)帶來更多增值服務變現渠道,如與Office365、ActiveDirectory打通提供在線軟件學習服務;推出職業谘詢解決方案等。

混合雲差異性優勢顯著,AzureStack打造體驗高度一致性

混合雲成巨頭競爭布局領域,行業價值凸顯。

伴隨雲計算發展深入,公有雲用戶出於數據安全顧慮有購置私有雲的意願,私有雲用戶以低成本大幅提升計算能力的需求推動其購置公有雲服務,在此背景下,混合雲已逐漸成為雲計算市場的發展趨勢。

2017年起,全球雲計算廠商均開始布局混合雲市場。

微軟經曆兩年多布局,17年發布AzureStack發力混合雲市場;亞馬遜AWS與虛擬化巨頭VMware合作,在AWS混合雲產品上提供VMware服務;

穀歌也與VMware和Nutanix達成合作關係;IBM於2018年以340億美元收購RedHat強化混合雲地位。

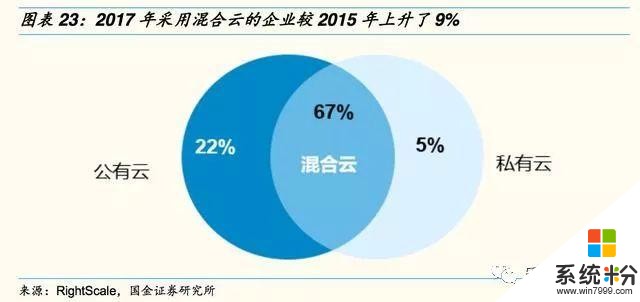

RightScale調查報告顯示,2017年采用混合雲的企業較2015年上升了9%,達到67%。Gartner預計,到2020年,90%的組織將使用混合雲管理基礎設施。

微軟混合雲先發優勢顯著,Azurestack架構一致性大幅提升用戶體驗。

微軟於2014年起開始布局混合雲市場,與思科、Dell等五家廠商合作研發AzureStack,對比亞馬遜、穀歌等公有雲廠商,微軟在混合雲市場先發優勢顯著。

AzureStack混合雲解決方案是Azure公有雲在本地數據中心的延伸,使用相同的AzureResourceManager應用部署模式、自助服務門戶和API,提供與Azure一致的混合雲平台和體驗。

客戶可使用Azure的移動服務、容器及微服務架構來更新和擴展本地應用,可以在Azure公有雲和AzureStack的本地環境中,使用一致的DevOps開發運維流程。

在推廣方麵,微軟與聯想、華為、Dell、EMC、思科等係統集成商合作共同推動AzureStack落地。

通過軟硬件一體化的形式進行產品交付。我們認為,這種與公有雲一致的開發接口及DevOps流程帶來的一致性用戶體驗使微軟在混合雲市場具備顯著的差異化優勢。

▌Cloud+AI+Vertical,積極構建生態,拓展企業級市場

以智能雲為核心,積極構建生態體係,拓展企業級市場。在PC及Mobile時代,微軟的Windows係統、Office辦公軟件、WindowsPhone等產品主要麵向B2C及B2B2C業務。

我們認為,在Cloud+AI時代,微軟的市場重心正在發生轉移,向純2B市場發力。

微軟以智能雲服務為核心,以技術賦能的方式積極與合作夥伴構建垂直行業解決方案,尋求智能雲落地應用場景,拓展企業級市場。

目前微軟全球生態合作夥伴達數十萬家,雲合作夥伴達72000家,微軟商業收入的95%來源於合作夥伴的貢獻。

據IDC統計,2017年微軟每收入1美元,合作夥伴可獲得9.64美元。

微軟建立的龐大生態合作體係,一方麵為其在雲時代競爭中樹立起高競爭壁壘;另一方麵,通過生態布局的方式,微軟能夠將自身雲服務拓展至各行各業的企業應用中,未來實現隻要企業使用雲服務及應用,微軟就能通過直接或間接的方式進行收費。通過“平台+生態”布局模式,微軟有望再次引領全球發展。

▌對國內企業發展和轉型的借鑒

微軟的發展和轉型曆程對國內企業的啟示

在業務上,微軟IaaS-PaaS-SaaS全產業鏈布局能夠提供完善全麵的雲服務,各業務間協同及引流效果顯著。

如PaaS平台可以為Office365、Dynamics365等SaaS服務(及ISV合作廠商)提供技術支撐,以低成本、高效率方式滿足客戶定製化需求;使用Office365的客戶可以通過微軟企業協議(EA)以折扣低價使用IaaS服務。

在生態上,微軟通過“平台+生態”模式將自身雲服務滲透至各垂直行業中。

我們認為,借助Cloud+AI+Vertical的布局方式,微軟在產業互聯網發展中已占據顯著領先優勢。

未來將實現隻要企業使用雲服務及相關應用,微軟就能夠通過直接或間接的方式收取費用的終局狀態。

前瞻性布局新業務,跨越S曲線裂穀,保持業務和經營連續性。

從微軟錯失移動互聯網戰略窗口機遇期的教訓來看,PC時代的壟斷地位使微軟放鬆了警惕,在以開放為主的移動互聯網時代到來時沒有快速進行戰略調整,幾次產品布局均落後於競爭對手,從過去的領導者淪為追隨者。

我們認為,企業在傳統業務高速發展時,必須保持對行業未來走向的敏銳度,快速識別產業趨勢和客戶需求的轉變從而前瞻性的進行相應布局。

IaaS領域巨頭重資本投入,快速擴張IDC覆蓋範圍,相關產業鏈受益。

IaaS行業需要廠商投入大量資本進行數據中心建設,2017年亞馬遜、穀歌、微軟及阿裏巴巴四家雲廠商合計資本投入超過350億美元。

從微軟的發展曆程來看,2012年推出IaaS服務,較AWS落後5年。

自2013年起大規模進行資本投入,2018財年達116.32億美元,年複合增速超30%。

Azure目前數據中心覆蓋全球54個區域,可用於140個國家/地區,是目前是全球IDC覆蓋範圍最廣的雲服務商。

微軟通過重資本投入方式,迅速拓展IaaS服務範圍,對龍頭AWS進行追趕。我國雲計算市場目前仍以IaaS層為主,據IDC統計,2017年我國公有雲市場中IaaS份額達61.01%。

未來我國雲計算廠商仍將以高資本投入為主擴展基礎設施服務範圍,相關產業鏈將伴隨資本開支上漲深度受益。

SaaS轉型是軟件行業發展必然趨勢,擴展應用品類、滿足客戶多樣化需求是發展趨勢。

隨著人工智能、雲計算、物聯網等技術成熟度提升,企業數字化需求正迎來爆發,企業迫切希望通過數字化、智能化來降本增效,挖掘新的機會及價值。

在此背景下,軟件行業向SaaS轉型已成為必然趨勢。微軟以PaaS平台為SaaS應用提供底層技術支撐;通過Office365將辦公軟件上雲;

以Dynamics365拓展ERP及CRM市場;以AppSource引入第三方ISV產品,構建SaaS生態,大幅豐富應用品類,占據了SaaS市場龍頭地位。

我們認為,SaaS行業的定製化需求強,提升產品種類及可配置性是行業未來發展趨勢。

兼備產品力及運營力的SaaS廠商向PaaS平台布局並通過建立生態提升產品多樣性具備較大必然性。百度搜索“樂晴智庫”獲得更多行業報告。

“平台+生態”模式向垂直行業滲透,技術賦能、資源共享拓展企業級市場。

微軟以智能雲為核心,以技術賦能的方式積極與合作夥伴構建行業解決方案,尋求智能雲落地應用場景,拓展企業級市場。通過與數十萬家生態夥伴的合作,在雲時代競爭中樹立起高壁壘。我們認為,雲計算時代,“平台+生態”模式將是雲服務商進行產業互聯網布局的主流模式。報告來源 (國金證券:唐川 )