時間:2019-11-28 來源:互聯網 瀏覽量:

小米的手機業務今年被黑得很慘,但情況遠沒有那麼糟糕。我認為誤解之中,潛藏著超額收益的機會。

未來十年,頭部公司會被動換一茬。

原因很簡單,食物鏈頂端的公司,核心資產 (用戶) 獲取模式變了,發生很大範式轉移。 從前頭部公司服務於用戶的視覺,不管是購物、遊戲還是其他娛樂; 今後,新貴服務用戶從單一的視覺,擴大到忝陪末座的聽覺、語音、思維層麵。

連接設備也從手機為主的終端,碎片化為各種傳感器構成的IoT設備。

一家公司在舊有範式沉浸的越深,越難以進化到新的範式。

然而,若你太超前,也不會被外界所認可,因為創新擴散曲線代表的認知過程是漸進的。

小米集團-W(HK:01810)屬於後者。

當然了,不認可、誤解、價值未充分挖掘和認知,可謂α、可謂超額收益的孿生兄弟。 小米今後幾年有帶來超額收益的機會,在5G大年即將開啟這個時間點關注正當其時。

01 Q3解讀

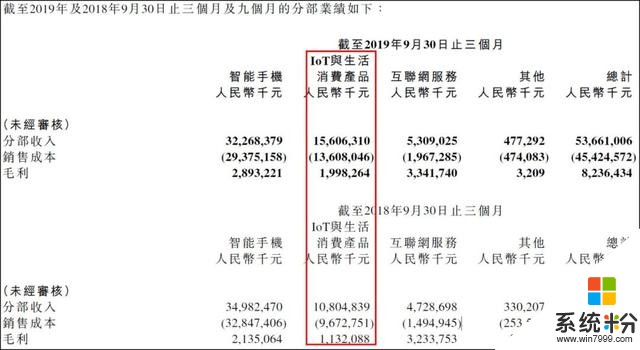

小米Q3的業績情況: 收入小幅上升至536.6億元,淨利潤34.7億元,同比增長20.3%超預期,從分部業績來看:

IoT與生活消費產品扛起半邊天,收入已經接近總收入的1/3,毛利幾乎翻倍; 智能手機業務的毛利增長36%; 互聯網服務毛利基本持平。

這幾月,小米智能手機板塊被黑成碳,包拯那種!其實情況遠沒有那麼糟,盤子還是穩的,智能手機毛利還在大幅增長就是明證。小米強勁的國際化 (智能手機全球出貨量穩定在第四) ,抑製了國內不順期的波動。

IoT業務還是一如既往的強,其中智能電視全球出貨量同比增長59.8%至310萬台,根據奧維雲網數據,三季度穩居中國智能電視出貨量第一 (市占率16.9%) ,全球第五。還進一步擴大了大家電布局,繼空調、洗衣機之後發布了米家冰箱。

米家新風機截止9月30日,是線上品牌銷量、單品銷量和銷售額的三冠王。小愛觸屏音箱等產品,獲得國外多個高含金量的獎項。

AIoT數據方麵,截止9月30日,IoT平台已連接設備2.132億台,同比增長62%。 擁有五件以上連接至小米IoT平台設備的使用者達到350萬人,同比增長78.7%。 小愛同學月活躍用戶達到5790萬,同比增長68.6%,一直是中國最活躍的人工智能語音交互平台之一。 米家App月活躍用戶達到3210萬,其中非小米智能手機用戶占63%。

小米目前已經投資了280家公司,總賬麵值287億元。 僅三季度,小米處置投資錄得稅後淨收益3.92億元,投資的公司既壯大了小米生態鏈,產生的數據間接加強小米的AI能力,又實實在在的讓小米賺到錢。

盡管外界普遍隻相信眼前,但我認為,小米因手機帶來的業績風險,目前已經釋放完畢(後麵會有詳細論述)。 正所謂否極泰來,AIoT已頗具規模的小米在2020年的5G大年將大有可為。

02 活在未來

今天我們觀察一家互聯網公司有多強,看的是用戶這一核心資產, MAU是很直觀的量化指標。 2019年10月Trustdata數據,隨意列舉幾個:

微信的MAU為10.24億,支付寶的MAU為6.97億,抖音的MAU為3.76億,百度的MAU為2.99億,拚多多的MAU為2.66億,微博的MAU為2.53億,WiFi萬能鑰匙的MAU為2.28億。

凡是過往,皆為序章。

MAU已經越來越不能反映一家公司的實力,如果沒有電商、遊戲、信息流這三大變現模式支撐,視覺這種“淺層”連接,所帶來的數據壓強不足以驅動凱文·凱利所說的失控式進化。

舊有模式代表競爭加劇,天花板飛速來臨,利潤和業績增速隨之下降,資本主義“投入再生產至無利可圖”的周期是不可逆的,信息時代把這一周期大為縮短。

活在過去的公司會逐漸完蛋,這是我看中小米的原因,它活在未來。

說是未來,其實未來已來。

麵向未來的企業怎樣連接用戶?

內在是通過各種傳感器——根據基本感知功能可分為熱敏、光敏、氣敏、力敏、磁敏、濕敏、味敏元件等十大類——連接用戶的各種場景。 外在表現為各種IoT產品,比如IoT熱水器、音響、加濕器、空氣淨化器、空調等等。

不過,單一的IoT產品還不夠。

單一物聯網硬件與設備的存在,並不能實現生活便捷性和工作效率的提高,它還需要AI的能力來達到,舉個例子:

中午一家子吃飯,大家在聊天,在餐桌上的你想喊一嗓子關掉客廳沒人看的電視,這得語音識別方麵的遠場識別和抗噪過關,不然,叫破喉嚨也沒AI搭理你。

又或者你晚上起夜,哼哼唧唧的去洗手間,需要點亮一盞燈吧,如果AI夠智能,會為你把光線調的柔和,避免睡夢中醒來麵對強光“亮瞎眼”的不適。

再或者,你可能不希望看到家裏100個IoT設備,一嗓子過去全部喚醒,這就需要做到就近喚醒。

生活中看起來很瑣碎簡單的事情,要讓AI做好其實並不簡單,小米在這方麵有肉眼可見的護城河。 看具體的能力,小米在聲學、語音、自然語言處理、知識圖譜、機器學習和視覺上取得不少成績。

視覺,能在手機拍照的夜景、HDR (高動態範圍圖像) 和背景虛化等層麵優化;

語音,其中聲紋技術落地到冰箱和電視,2019年全國聲紋比賽還拿了第一;

聲學,就像剛才提到的就近喚醒功能;

自然語言處理,小愛同學的連續人機交互還有機器翻譯應用;

……

AI驅動之下,小米三季度IoT連接設備同比增長62%至2.132億台,擁有五件以上連接至小米IoT平台設備的使用者,同比增加78.7%至350萬人。

小米的IoT平台的連接規模是全球領先的,大規模數據淬煉的AI (小愛同學,月活5790萬) 更智能,所以小米生態鏈公司有那麼強的戰鬥力,所以美讚成、A.O.史密斯 (做互聯網品牌) 也要來跟小米合作。

以上,小米實際上是一家活在未來的公司,確定性很高,2020年會很突出。

03 5G時刻

小米智能手機業務,今年比較穩,前麵已經講過了。 不說三季度,即使是四季度也沒什麼太大的看點。

原因有三:

從大勢上看,今年是4G的收尾年,明年5G是重點,4G過渡到5G才是最最至關重要的;

從不可抗力因素看,今年華為有“普朗特”助攻,這客觀的壓製OPPO、vivo、小米等品牌在國內的發展 (華為也不是沒問題,新機型沒有Google的GMS服務授權,國外市場壓力很大) ;

從小米自身看,年初確定“小米和Redmi”雙品牌發展,2019年可以說是調整之年。

在以上三重因素之下,小米全球智能手機能穩住,我覺得還是不錯的。 智能手機這塊行不行,關鍵在於2020這個5G大年。

2020年,小米要發10款以上的5G手機,鉚足了勁。 我認為,明年怎麼著也不會比今年差,原因是上述三大客觀原因差不多消失/稀釋/厘清了。 而且,智能手機業務線的危機,2015年小米也化解過一次,我認為是有經驗應對的。

所謂否極泰來,智能手機業務的反轉預期之外,最大的看點還是AIoT業務。

用經濟學術語講,如果某行業產品主要要素成本曲線下降,那麼該行業必將出現劇變。

其實劇變已經發生過一次,3G向4G切換時,小米的AIoT生態鏈2013年開始做,3年就在市場上沒有同等量級的平台,現在很多生態鏈公司上市或正在IPO,比如已登陸美股的雲米和華米,登陸科創板的石頭科技等。

AIoT生態鏈裏的企業戰鬥力很強,成立了5年的石頭科技,掃地機器人已經追上了20年老企業科沃斯;雲米華米等公司都在各自的領域打的同行鼻青臉腫,你看著吧,飛科、公牛這類傳統電器公司已經受到了劇烈衝擊,方法論上不是一個級別的。

但這僅僅是一個開始,套用生命周期理論:

3G向4G切換,我認為AIoT生態鏈隻是出於個萌芽期; 4G向5G切換,萬物互聯時代,AIoT生態鏈將進入真正的成長期,天花板還高著呢。

小米的這個AIoT生態鏈,厲害就厲害在它不是封閉的,不僅僅在自己所投資的280家企業裏打轉。 2017年11月28日,小米的AIoT平台就向外部開放了,目前已經有1000多家合作夥伴。

包容和開放,決定小米AIoT業務的高度,這一切會在未來幾年反應到業績上。

前幾天深度跟蹤小米的朋友戲言,“現在8塊多的小米,閉著眼睛買。你看飛科那種公司,值170億元,那小米投資2 70家(PS: 中報數據)生態鏈公司,競爭力非常強,不說至170億,做成70億的獨角獸是大概率的,未來得值2萬億,小米占股10%-20%的未來價值就是2000億到4000億,目前小米市值也就2000億,而且他淨利潤一年上百億元,增速50%以上(PS: 中報數據), 這種公司絕對值得大膽持有,買了安心睡覺。外界擔心的手機根本不是問題,IoT明年收入估計能到總收入50%,未來業績的確定性很高”。

這一番話雖粗暴,但還真不好反駁,5G大年我們拭目以待吧。(作者:丁真軍)