時間:2019-11-27 來源:互聯網 瀏覽量:

11月26日,鐳射財經從重慶銀保監局獲悉,《重慶銀保監局關於重慶農村商業銀行參股設立重慶小米消費金融公司的批複》(渝銀保監複〔2019〕442號)已經發布。

這也意味著重慶小米消費金融公司(以下簡稱:重慶小米消費金融)有望成為第25家獲批開業的消費金融公司及第28家拿到牌照的消費金融公司。

01 初始注冊資本為15億元

鐳射財經了解到,重慶銀保監局同意重慶農村商業銀行參股設立小米消費金融,投資金額人民幣4.5億元,持股比例30%。這樣計算的話,重慶小米消費金融注冊資本為15億元。

從注冊資本角度來說,重慶小米消費金融與哈銀消費金融並列第七,同為15億元。

排在兩者之前的是捷信消費金融(80億元)、馬上消費金融( 40億元)、招聯消費金融(38.68億元)、中郵消費金融(30億元)、興業消費金融(19億元)和中原消費金融(18.14億元)。

同時,重慶銀保監局要求,重慶農村商業銀行的上述參股資金必須為來源合法的自有資金,確保投資參股真實性,還應嚴格按照有關法律法規的規定辦理上述投資入股事宜。鐳射財經注意到,重慶銀保監局要求重慶農村商業銀行建立健全關聯交易、風險隔離建立健全關聯交易、風險隔離等內部控製製度,做好關聯交易控製、風險隔離等工作。未盡事項按中國銀行(3.660, -0.01, -0.27%)保險監督管理委員會有關規定辦理。

外界認為,重慶小米消費金融正處於“排隊”階段,等待來自監管層麵的批複。

換句話說,若重慶小米消費金融獲得正式批複,將成為第25家獲批開業的消費金融公司及第28家拿到牌照的消費金融公司。

鐳射財經了解到,3家拿到牌照但尚未開業的消費金融公司分別是2015年12月獲批籌建的雲南富銀消費金融,2016年8月獲批籌建的冀銀消費金融,2017年1月獲批籌建的珠海易生華通消費金融。

02 小米優勢在於貸款+場景

“每家持牌消費金融公司都會有自己的優勢。”蘇寧金融研究院高級研究員陳嘉寧認為,無論是股東資源,還是消費場景,亦或資金成本,接下來各家的機遇和挑戰並存。

陳嘉寧表示,機遇是技術創新所帶來新的業態和機會,挑戰是各家的資源、能力和專業儲備是否能夠跟得上行業的演進。

重慶農商銀行參股重慶小米消費金融,正是近些年來商業銀行控股或參股消費金融公司的表現。

《2019年中國消費金融發展報告》指出,銀行係消費金融公司成為持牌消費金融公司中的主力軍。

從股東背景看,在已經開業的24家持牌消費金融公司中,銀行控股或參股的消費金融公司占比超過8成。

而重慶農商行的參股,將更好地發揮農商行對消費金融公司的支持,解決融資渠道缺乏、資產端受製於銀行等問題。

公開資料顯示,重慶農商行成立於2008年6月,是我國第三家、西部首家省級農村商業銀行。

從財務報告來看,重慶農商行近三年營業收入、淨利潤呈現持續增長態勢,2016年到2018年營業收入分別為2170 億元、2398 億元、2609 億元,同期淨利潤分別為800億元、900億元、916億元。

2019年第三季度財務資料顯示,2019年1月到9月,重慶農商行實現營業收入199.91億元,較去年同期增長1.24%,淨利潤為人民幣78.34億元,較上年同期增長6.95%。

值得注意的是,重慶農商行在不良貸款率上的表現也十分良好,2015年-2017年公司不良貸款率分別為0.74%、0.78%、0.96%。截止2018年末,重慶農商行不良貸款率為1.29%,遠低於銀保監會公布的截至2018年末商業銀行1.89%的不良率。

此外,重慶農商行第一大股東為重慶渝富資產經營公司,是全國首家地方國有獨資綜合性資產經營管理公司。

而重慶渝富資產經營公司的全資子公司和參控股企業共70家,金融資本運營類為22家,產業資本運營類為18家,為重慶小米消費金融公司在產業金融科技方麵的發力打下良好的基礎。

除了重慶農商行外,小米也是重慶小米消費金融的重要股東。小米公司的優勢體現在,具備多樣化的消費場景以及在貸款方麵積累豐富經驗。

手機,始終是小米的基本盤。

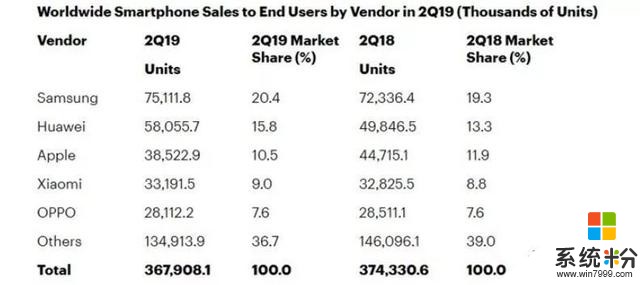

從2019年全球第二季度手機銷量數據來看,小米手機的銷量位居全球第四,僅次於三星、華為和蘋果,國內銷量同樣位居第四,僅次於華為、vivo和OPPO。

國內19.3%的市場份額同期下滑幅度,與全球0.2的市場份額同期上升幅度,維持著小米在超性價比手機方麵的優勢。

考慮到手機廠商可以預先內置自己的“錢包”類或“支付”類APP,按照數千萬的安裝量級鋪開,或是與其他金融機構合作開展金融業務,或是在時機成熟時獨立發力金融業務,都不失為一條“康莊大道”。

畢竟,數以億計的手機硬件客戶,都是潛在的金融業務消費者,足以在手機市場競爭白熱化的當下,為手機廠商的流量變現提供捷徑。

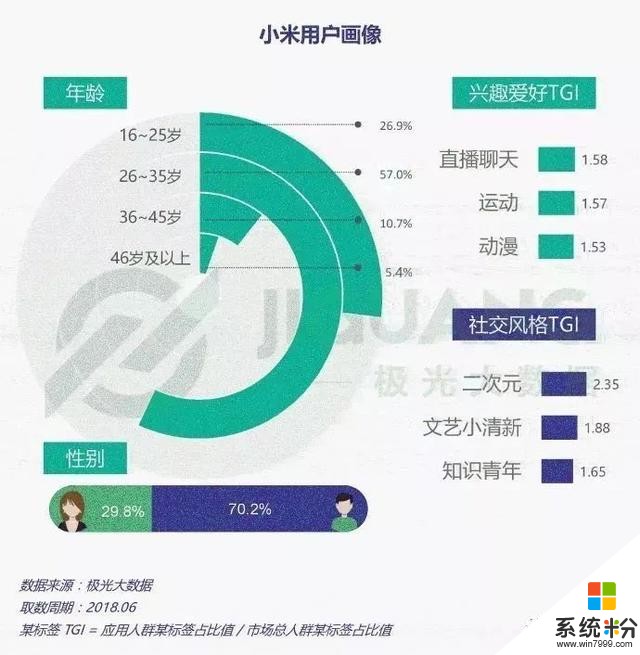

從用戶畫像來看,超過四分之一的16-25歲用戶,因學曆高、負債率低而成分期消費的主力。

《新青年?新消費:95後消費分期用戶成長性報告》顯示,18-34歲職場年輕人使用過分期消費的比例高達49.82%。其中22-25歲的受訪者中,有55.94%會選擇使用分期消費,高於其他年齡的消費傾向。

《2018中國消費信貸市場研究》也指出,18歲至29歲的在校及剛畢業的群體在居民消費信貸客戶中占比達36%,是幾大群體中占比最多的,而30―39歲群體占比則為30%。

北京大學經濟學院特聘教授陳誌武認為,消費金融的主體是年輕人才符合經濟學規律,年輕人有很強烈的消費需要,用一些金融工具很正常。所以,消費金融在相當程度上是針對年輕人的。

某種意義上而言,年輕人才是消費金融業務的未來。

此外,早在2015年6月,小米金融就成立了重慶小米小額貸款有限公司,由雷軍擔任董事長,試水消費金融業務。

從網絡小貸開始,小米金融逐漸延伸到支付、貸款、保險、理財等領域,成為國內手機廠商中向金融領域發力的先行者。

就在剛剛召開的小米開發者大會上,小米金融董事長兼CEO洪鋒就透露,小米將大力推進零售金融、產業金融科技創新,致力於成為米粉和新製造業的全麵金融合作夥伴。

在他看來,小米金融不僅服務了3億全球米粉,還利用獨特的產業鏈縱深優勢,提供特色鮮明的供應鏈金融服務。

亮眼的財報數字使得這一說法更具說服力。根據小米集團發布的2019年第二季度財報,包括消費貸款及供應鏈融資在內的金融科技業務收入達到7.9億元,同比增?62.7%。

03 眾多互聯網公司殺入消金業務

今年以來,越來越多的大互聯網公司開始入股消費金融公司,從而參與消費金融業務。

今年6月,在包銀消費金融的增資擴股中,新浪微博通過全資子公司微夢創科網絡科技持股40%,位列第二大股東。

今年9月,在哈銀消費金融的增資擴股中,度小滿金融通過全資子公司度小滿(重慶)科技持股30%,位列第二大股東。

此前,360金融曾在2016年參與發起設立晉商消費金融,持股25%,殺入消費金融領域,並趁勢推出首款個人消費信貸產品“360借條”。

不難看出,以往以銀行係為主導的消費金融行業格局正在發生某種程度上的轉變,眾多互聯網公司正憑借龐大的用戶流量資源與豐富的用戶數據畫像,結合自身優勢,將金融業務與自身所具備的場景相結合。

“對於手握龐大客群和流量的互聯網巨頭而言,進軍消費金融更是沒有門檻。”蘇寧金融研究院互聯網金融中心主任薛洪言認為,互聯網公司普遍把消費金融業務視作布局互聯網金融業務的入口。

對於互聯網公司在互聯網金融業務上的展望,薛洪言強調,在當前的監管環境下,互聯網金融業務的發展主要取決於於牌照、資金、場景三點,具有金融背景的機構在牌照和資金上有優勢,互聯網公司則在場景上領先。對互聯網公司而言,隻要解決了牌照問題,依托優質的場景,在互聯網金融業務上普遍有著更為廣闊的發展前景。

但對於這些已經或準備進軍金融業務的互聯網公司來說,中國人民銀行在25日發布的《中國金融穩定報告(2019)》(以下簡稱:《報告》)的幾段話值得注意。

《報告》中指出,“由於互聯網監管環境相對寬鬆,部分互聯網金融業務遊離於金融監管之外或利用現有分業監管的空白進行套利。”

《報告》還提到,部分大型互聯網企業通過新設機構、控股或參股金融企業等方式,已演化為事實上的金融控股集團,但其本身並不直接受到監管。其中,一些互聯網企業以單純獲取金融牌照為目的,將所控金融機構作為資本運作平台,追逐高額金融投資回報,偏離服務實體經濟。

《報告》表示,建議政策在鼓勵金融機構創新消費金融業務模式和拓展服務領域的同時,督促機構堅持對消費行為真實性的審查、提高對消費信貸產品的風險管理能力。

文章來源:鐳射財經

作者:洪七公

免責聲明:本文、圖片均轉載自網絡,版權歸原作者所有,如有侵權請聯係刪除。